Üye Girişi

Sizi tekrar sayfamızda görmekten mutluluk duyuyoruz. Bilgilerinizi girerek sayfamıza giriş yapabilirsiniz.

İPOTEK DIŞINDAKİ REHİN ARAÇLARININ TÜRKİYE’DE KULLANIM DURUMU *

İPOTEK DIŞINDAKİ REHİN ARAÇLARININ TÜRKİYE’DE KULLANIM DURUMU *

1. GİRİŞ

Türkiye’de, orta ve uzun vadeli yatırımlar için kullanılan kredilerde teminat aracı olarak taşınır ve taşınmaz rehninin tercih edildiği görülmektedir. Taşınmaz rehni içerisinde de özellikle teminat ipoteği diğer finansal araçlara nazaran daha fazla tercih edilmektedir (Topaloğlu 2007). Günümüzde gayrimenkullerin teminat sağlama işlevinin yanında yatırım aracı olarak da kullanımının artarak devam ettiği görülmektedir. Ancak gayrimenkule yapılan yatırımların piyasada dolaşım (tedavül) kabiliyetinden yoksun olması, oluşan sermaye birikiminin ekonomik sisteme dahil edilmesini engellemektedir. Bu bağlamda Avrupa ülkeleri tarafından gayrimenkule bağlı atıl sermayenin ekonomik sisteme dahil edilmesi için taşınmaz ve değerinin birbirinden ayrıştırıldığı görülmektedir. Böylece oluşturulan ipotekli borç senedi ve irat senetleri ile gayrimenkullere adeta birer menkul kıymet özelliği kazandırılmıştır. Almanya’da kısa ve orta vadeli kredilerin finansmanında genellikle ipotekli borç senedi kullanılırken; uzun vadeli kredilerin finansmanında ipotek kullanılmaktadır. Bunun yanında İsviçre’nin Zürich Kanton’unda yoğun bir kullanım alanına sahip ipotekli borç senetleri, genellikle bireysel kredilerin teminatı için tek bir senet halinde düzenlenmektedir. Buna karşın seri halde ipotekli borç senedi çıkarma ve ihracının nadiren uygulandığı söylenebilir (Tandoğan 1960, Günver 1994).

Avrupa ülkeleri tarafından yaygın bir şekilde kullanılan ipotekli borç senedi ve irat senetlerinin Türkiye’de yeterince kullanılmamasının sebeplerini irdelemek ve kullanımını yaygınlaştırmaya yönelik çözüm önerileri geliştirmek çalışmanın ana amacını oluşturmaktadır. İsviçre Medeni Kanunu örnek alınarak hazırlanan, 4721 sayılı Türk Medeni Kanunu[2] ile ipotek, ipotekli borç senedi ve irat senedi Türk Hukuk Sistemine girmiştir. Gelişmiş ekonomik sisteme sahip ülkelerde, gayrimenkule bağlı olarak oluşan atıl sermaye ipotek dışındaki finansal araçlar kullanılarak ekonomiye dahil edilmiş, bu anlamda örgütlenmiş bir piyasa oluşturularak gayrimenkule dayalı yatırımlar adeta menkul kıymet gibi işlem görmeye başlamıştır. Gayrimenkule, menkul kıymet özelliği kazandırabilen ülkelerin ekonomilerine bakıldığında ekonomilerinin, piyasadaki işlem oranı ile doğru orantılı olarak büyüme kaydettiği görülmektedir. Gelişmiş ekonomilerde rağbet gören kıymetli evraka bağlı finansal araçların Türkiye’de henüz yeterince kullanım alanı bulamaması ve organize bir piyasasının oluşturulamama sebepleri incelenmiştir.

Çalışmada öncelikle ipotekli borç senedi ve irat senedinin kuramsal temelleri ve nasıl bir finansal araç olduğu üzerinde durulmuştur. İkinci olarak senetlerin düzenlenmesi için gerekli olan şartlarla birlikte taşınmaz değer takdiri ve senetlerin tesisi, senetlerin sona erme halleri olan ödeme, iptal ve terkin incelenmiştir. Üçüncü aşamada senetlerin sermaye piyasası aracı olarak kullanım durumu ele alınmıştır. Son olarak ipotekli borç senedi ve irat senedinin Türkiye’de kullanım durumunun sınırlı olmasının sebepleri ve kullanımını yaygınlaştırmaya yönelik çözüm önerileri geliştirilmeye çalışılmıştır. Çalışmanın kapsamının, ipotekli borç senedi ve irat senedi uygulamasının Türkiye’deki kullanım durumu olması ve bu senetlerin Türkiye’de uygulama kabiliyetinin istenilen seviyede olmaması nedeniyle alanda yapılan çalışmaların sayısının oldukça sınırlı olduğu görülmektedir. Bununla birlikte yapılan çalışmaların büyük bir kısmının güncel olmaması, çalışmanın en önemli sınırlılığı olarak görülmektedir.

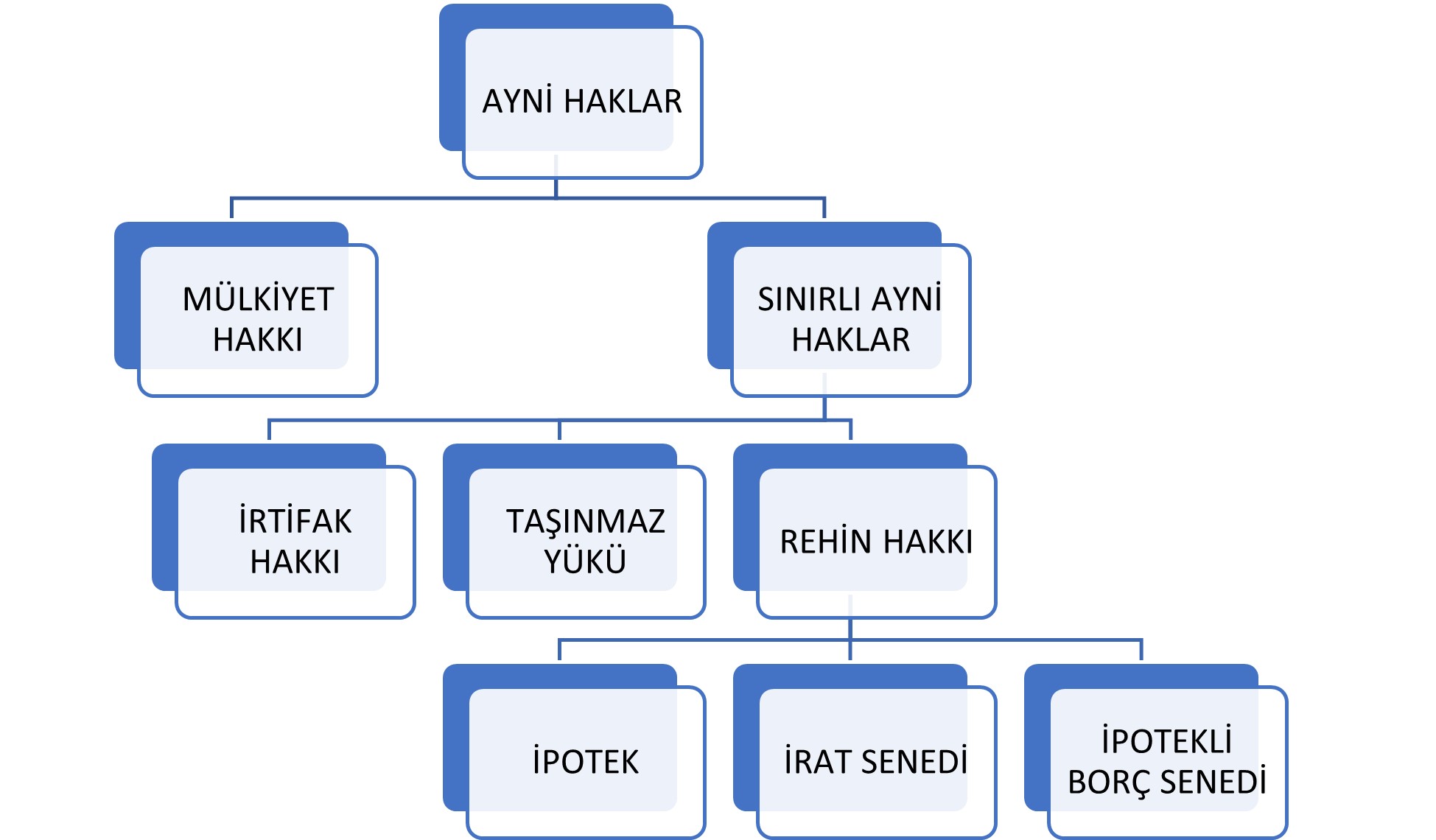

Türk Medeni Kanunu’nda, sınırlı ayni haklar başlığı altında yer alan rehin hakları üç tane olup sınırlı sayı ilkesi gereği bu üç rehin hakkı dışında bir rehin hakkı tesis etmek mümkün değildir. Bunlardan birincisi ipotek, ikincisi ipotekli borç senedi iken sonuncusu da irat senedi olarak düzenlenmiştir.

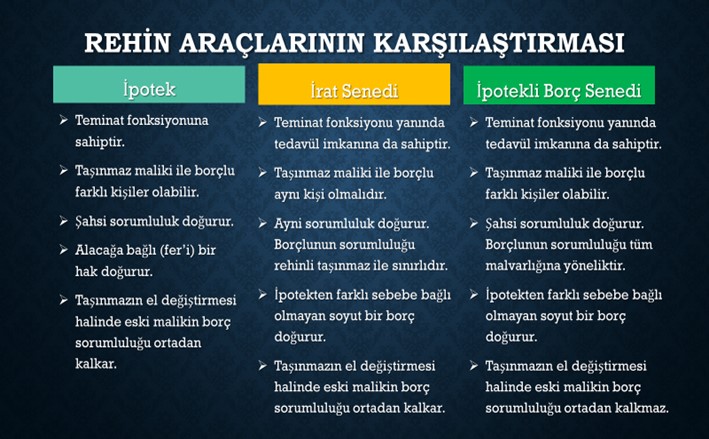

TMK’nın 881. maddesine göre; ipotek, mevcut ya da ileri de doğmasına kesin gözüyle bakılan bir alacağı teminat altına almak amacıyla tesis edilmektedir. İpotek asıl alacağa bağlı fer’i bir hak olup; ana gayesi teminat fonksiyonunu sağlamaktır. Başka bir şekilde ifade etmek gerekirse alacaktan bağımsız bir ipoteğin doğumunun söz konusu olamayacağı görülmektedir (Kuntalp 1984).

İpotekli borç senedi ise sadece mevcut bir borç için düzenlenmemekte, ortada herhangi bir borç yok iken de senet düzenlenebilmektedir (Reisoğlu 1984). İpotekli borç senedinde gayrimenkul üzerine rehin tesisi ile alacak teminat altına alınmaktadır. Teminat sağlamanın yanında gayrimenkule dolaşım kabiliyeti kazandıran kişisel bir alacağın doğması da sağlanmaktadır. İpotekli borç senedi şeklinde düzenlenen kıymetli evrak sayesinde taşınmaz ile taşınmazın değeri birbirinden ayrıştırılarak, herhangi bir kayıt ve şarta bağlı olmayan soyut bir alacak meydana getirilmektedir (Altay ve Eskiocak 2007). Düzenlenen kıymetli evraklar aracılığıyla gayrimenkule menkul kıymet özelliği kazandırılmaktadır.

İpotekli borç senedi borçlusunun sorumluluğu taşınmaz değeri ile sınırlı olmayıp, alacaklıya karşı borçlunun tüm malvarlığı ile şahsen sorumlu olduğu görülmektedir. Bunun yanında İpotekli borç senedi tesis edilmiş bir gayrimenkulün üçüncü kişilere devri halinde senet borçlusunun yükümlülüğü sona ermemektedir (Anonim 1952). Borcun ödenmemesi halinde taşınmaz paraya çevrilmekte ve taşınmazın değeri alacağı karşılamakta yetersiz kalırsa alacaklı, borçlunun diğer malvarlığı değerlerine de başvurma hakkını elde etmektedir (Gümüş 2001). Tüm bu özelliklere bakıldığında ipotekli borç senedinin; ipotek ve irat senedine ait birtakım özellikleri bünyesinde barındıran karma bir senet olduğu görülmektedir.

Rehin haklarından sonuncusu olan irat senedi ise; TMK’nın 903. maddesinde ifade edildiği üzere ipotek gibi teminat fonksiyonuna sahiptir. Ancak ipotekten farklı olarak oluşturulan senetler gayrimenkulün değerinin dolaşımını sağlamaktadır. Bununla birlikte irat senetleri, taşınmaz yükü şeklinde tesis edilen bir alacak hakkının doğumunu da beraberinde getirmektedir. Ayrıca irat senedinin eşyaya bağlı borç etkisi gösteren ancak kişisel sorumluluğa yol açmayan ayni nitelikli bir sorumluluk doğurduğu da ifade edilmektedir. Ancak irat senedi alacaklısı, ipotekli borç senedinden farklı olarak alacağın tamamını taşınmazın paraya çevrilmesi yoluyla elde edemezse borçlunun diğer mal varlığı değerlerine başvuramamaktadır (Kuntalp 1984).

Taşınmaz ipoteği yoluyla temin edilen kredilerde taşınmaz ve sahip olduğu değerin birbirinden ayrıştırılamaması gayrimenkullerin sermaye gücünden yararlanılmasını imkansız hale getirmektedir. Buna karşın irat senedi ve ipotekli borç senedi tesisi suretiyle kredi temini tercih edildiğinde taşınmaz ve değeri birbirinden ayrıştırılmaktadır. Düzenlenen kıymetli evraklar sayesinde taşınmazların sahip olduğu değer dolaşım kabiliyeti kazanmaktadır. Böylece gayrimenkullerin sermaye gücüne hareket kazandırılmakta, ölü yatırımlar olarak adlandırılan taşınmaza bağlı sermaye etkin bir dolaşım kabiliyetine kavuşturulmaktadır (Günver 1994).

Taşınmaz ipoteğinden farklı bir yapıya sahip olan ipotekli borç senedi ve irat senedi tanzimi için birtakım şartların sağlanması gerekmektedir. Bunlardan ilki bahse konu alacağın mutlak surette bir para borcu olması gerekliliğidir. İpotek tesisindeki gibi bir yapma/yapmama veya verme borcu karşılığında irat senedi ve ipotekli borç senedi tanzimi asla söz konusu olmamaktadır. İkinci önemli husus ise bu tür senetlerin teminat fonksiyonu yanında dolaşım kabiliyetine de sahip olması için herhangi bir kayıt ve şarta bağlı olmaması, alacağın ortaya çıkmasını sağlayan sebebin senette yer almaması, senette yazılı alacağın soyut bir alacak olması gibi şartları taşıması gerekmektedir (Çetin 2002).

İpotekli borç senedi ve irat senedinde alacağın sebebe bağlı olmaksızın varlık kazanması gerektiği söylenirken bu senetlerde alacağın bir sebebinin olmadığı anlaşılmamalıdır. Bahsedilen senetlerde yazılı olan alacak şüphesiz satış gibi bir temel hukuki ilişki sonucunda varlık kazanmaktadır. Ancak bu temel hukuki ilişkinin senette yazılı olarak yer almaması gerektiği anlatılmaya çalışılmaktadır (Çetin 2002). Üzerinde durulması gereken üçüncü önemli özellik ise senetlerin düzenlenmesi ile borcun yenileme (tecdit) yoluyla TMK’nın 910. maddesi gereği kendiliğinden ortaya çıkmasıdır. Yenileme ile varsa eski alacak yenilenerek ortadan kalkmakta ve onun yerine sebebe bağlı olmayan soyut, bağımsız bir borç ortaya çıkmaktadır. Bu suretle gayrimenkul ile teminat altına alınmış alacak birbirinden ayrıştırılmakta, sadece kıymetli evrakta vücut bulmuş olan soyut alacağın dolaşımı hedeflenmektedir (Günver 1994). Ancak burada gözden kaçırılmaması gereken husus yenilemenin senetlerin tanzimi anında değil tapu siciline tescilin yapıldığı anda varlık kazanmasıdır (Çetin 2002, Altay ve Eskiocak 2007).

Türkiye’de ipotekli borç senedi ve irat senedinin düzenlenmesi ile ilgili dikkat edilmesi gereken ana unsurlar; ağırlıklı olarak TMK ve Tapu Sicili Tüzüğü[3] (TST) düzenlemeleri dikkate alınarak yapılmaktadır. Bahsi geçen senetler tapu siciline tescil yönüyle taşınmaz hukukunun konusunu oluştururken kıymetli evrak olması bakımından BDDK, SPK ve Ticaret Hukuku’nu ilgilendirmektedir. Ancak SPK ve BDDK gibi kurumların yasal mevzuatlarının taşınmaz mevzuatı ile uyumlu olmaması ayrıca mevcut mevzuatın da günün koşullarına göre güncellenmemesi nedeniyle çalışma TMK ve TST hükümleri ışığında ele alınacaktır. Senetlerin tesisinin nasıl yapıldığı, taşınmazların değer takdirine ilişkin usul ve esasların neler olduğu ve tapu siciline tescille ilgili yasal düzenlemeler alt başlıklar halinde detaylı bir şekilde incelenmiştir.

İpotekli borç senedi ve irat senedi tesisinin nasıl yapılacağı TMK ve Tapu Sicili Tüzüğü’nde ayrıntılı olarak düzenlenmiştir. TMK’nın 851. maddesinde ifade edildiği üzere Türk parası ve yabancı para üzerinden taşınmaz rehni (ipotek, ipotekli borç senedi ve irat senedi) tesis edilebilir olup hangi yabancı paralar üzerinden rehin hakkı tesis edileceği ise Bakanlar Kurulu tarafından belirlenmektedir. Kural olarak hakkın doğumu rehinin tapu siciline tescili anında gerçekleşmektedir. Buna göre tapu siciline tescil edilmiş bir rehin hakkı varsa, henüz senetler düzenlenmemiş olsa dahi rehin alacaklısının, alacağını talep hakkı doğmaktadır. Ancak senet düzenlenmeden rehinle temin edilmiş olan alacak üzerinde herhangi bir tasarrufta bulunulması söz konusu değildir (Altay ve Eskiocak 2007).

TST’ye göre ipotekli borç senedi ve irat senedinin şeklini belirme yetkisi Tapu ve Kadastro Genel Müdürlüğü’ne (TKGM) verilmiştir. Öncelikle bu tür senetlerin düzenlenmesinin resmi şekil şartına tabi olduğunu belirtmekte yarar vardır. Resmi şekil şartına uymaksızın tesis edilen senetler geçersiz sayılmaktadır. Buradaki resmi şekilden kasıt işlemin tapu memuru önünde resmi şekilde yapılmasıdır. Düzenlenecek olan senetlerde tapu müdürü ve hazine temsilcisinin[4] (defterdar/mal müdürü) imzasının olmaması senetleri geçersiz kılarken, malik ya da borçluya ait imzalardan birinin olmaması senedi geçersiz hale getirmemektedir (Çetin 2002). İpotekli borç senedinin tesis edileceği taşınmazın mutlaka borçlu adına kayıtlı olması gerekmemekle birlikte, borçlu dışında üçüncü kişiler adına kayıtlı taşınmazlar üzerinde de tesisi mümkündür. Bu durum ipotek tesisi içinde geçerlidir. Ancak irat senedinde durum farklıdır tıpkı taşınmaz yükünde olduğu gibi taşınmaz maliki ile borçlunun mutlaka aynı kişi olması şeklinde bir zorunluluk ile karşılaşılmaktadır. TMK’nın paylı ve elbirliği mülkiyet halinde sahip olunan taşınmazlar için öngördüğü tasarruf şekli ipotekli borç ve irat senetleri içinde aynen geçerlidir. Örneğin bir taşınmaza 1/3’er hisseler halinde A, B ve C maliktir. Her bir malik kendi payı üzerinde dilediği gibi ipotekli borç ve irat senedi tesis ettirebilmektedir. Ancak elbirliği mülkiyet halinde malik olunan taşınmazlarda maliklerin tamamının birlikte hareket etmesi halinde ipotekli borç ve irat senedi tesisi mümkündür. Her bir hissedarın birbirinden bağımsız kendi hissesi üzerinde ipotekli borç ve irat senedi tesisi mümkün değildir.

İpotekli borç senedi tapuda kayıtlı herhangi bir taşınmaz (arsa, tarla, bina, otel vb.) üzerinde tesis edilebilmekte iken irat senedi tesisi için aynı durum söz konusu değildir. İrat senedi TST’de de belirtildiği üzere tarım arazisi, binalar veya üzerinde bina yapılabilecek nitelikteki arsalar üzerinde tesis edilebilmektedir. Görüldüğü üzere ipotekli borç senedi tesisinde taşınmazın cinsi açısından herhangi bir sınırlama yapılmaz iken irat senedinin hangi cins taşınmazlar üzerinde kurulacağı tek tek sayılmıştır (Reisoğlu 1984). 5403 sayılı Toprak Koruma ve Arazi Kullanımı Kanunu[5] ve tapu mevzuatı açısından da irat senedinin tanzimine bazı sınırlandırmalar getirileceği görülmektedir. Örneğin 3083 sayılı Sulama Alanlarında Arazi Düzenlenmesine Dair Tarım Reformu Kanunu’nun[6] uygulandığı tarımsal nitelikli taşınmazlar üzerinde bankalar ve tarım kredi kooperatifleri dışında özel hukuk tüzel kişileri, gerçek kişiler lehine rehin tesisi yapılmasına izin verilmemektedir. Bu yasağın irat senedi için de bağlayıcı olacağı bilinmektedir. Bunların dışında tapuya kayıtlı bir taşınmaz üzerinde çok sayıda ipotekli borç senedi ve irat senedi tesisi yapmak mümkündür. Bu durumda senet borçlusu ve alacaklıları arasındaki ilişkileri kolaylaştırmak (ödemeleri yapmak, ödemeleri kabul etmek gibi) için tarafların arasındaki ilişkileri tarafsız bir şekilde yönetmek üzere ortak bir temsilci atanması öngörülmüştür. Bu temsilcinin kim olduğu hem düzenlenen senetler üzerinde hem de tapu sicilinin düşünceler sütununda gösterilmektedir. (Altay ve Eskiocak 2007).

İpotekli borç senedi ve irat senedi tesisinin vergisel boyutu irdelendiğinde, bahse konu senetlerin tesisi açısından 492 sayılı Harçlar Kanunu’nda[7] herhangi bir harç oranının belirlenmediği görülmektedir. Bugün itibariyle senetlerin tesisinden herhangi bir harç tahsili de mümkün gözükmemektedir. Damga Vergisi Kanunu’nun[8] I sayılı tablosunda ticari işlemlerde kullanılan kağıtlar başlığı altında ipotekli borç senedi ve irat senedi tesisi için senette yazılı bedelin binde 9,48’i oranında damga vergisinin tahsil edileceği belirtilmektedir. Mevcut harç bağışıklığının ipotekli borç senedi/irat senedi kullanımını yaygınlaştırmak adına teşvik edici bir etki yaratabileceği düşünülse de uzun vadede bu tür araçların kullanımın yaygınlaşması halinde harç tarifesine dahil edilmesi gerekmektedir.

Senetlerin hangi tür taşınmazlar üzerinde, ne şekilde tesis edileceğine dair usul ve esaslara değinildikten sonra ipotekli borç senedi veya irat senedi tesis edilecek taşınmazların değer tespit usulleri irdelenecektir. Değer takdirinin nasıl yapılacağı TST’de ayrıntılı şekilde düzenlenmiştir. TST’nin 16. maddesine göre kanunlarca ya da TST ile getirilmiş bir istisna olmadığı sürece yazılı istem olmadıkça tapu sicili üzerinde herhangi bir işlem yapılamamaktadır. Dolayısıyla senet düzenletmek isteyen malik/malik vekili tarafından öncelikle tapu müdürlüğüne müracaatta bulunulmalıdır. TST’nin 37. maddesine göre senet düzenlenecek taşınmaz, talepte bulunulan müdürlüğün yetki alanında olabileceği gibi yetki alanı dışında da olabilir bu durumda değer tespitinin taşınmazın kayıtlı olduğu tapu müdürlüğü tarafından yapılması gerekmektedir.

TKGM 2018/1 sayılı Yetki Alanı Dışı Tapu İşlemleri Genelgesinin ekinde yer alan yetki verilen işlemler listesine bakıldığında ipotekli borç senedi ve irat senedinin yer almadığı görülmektedir. Mevcut durumda İstanbul Beyoğlu Tapu Müdürlüğü sınırları içerisinde kayıtlı bir gayrimenkulün maliki Ankara’daki herhangi bir tapu müdürlüğüne müracaat ederek ipotekli borç senedi ve irat senedi düzenlenmesini talep edememektedir. Taşınmazın kayıtlı olduğu müdürlüklere ipotekli borç senedi/irat senedi tesisine yönelik herhangi bir talebin olmaması nedeniyle bu işlem çeşidinin yetki alanı dışı tapu işlemleri işlem ağacına eklenmediği düşünülmektedir. Ancak ipotekli borç senedi ve irat senedinin uygulama alanının genişlemesi halinde bu eksikliğin basit bir yazılım değişikliği ile kısa sürede giderilebilir.

Tapu müdürlüklerine ipotekli borç senedi/irat senedi tesisine yönelik herhangi bir talep geldiğinde öncelikle bahse konu tüzüğün 37. maddesine göre taşınmazın değerinin devletin görevli organları vasıtasıyla takdirinin yapılabilmesi için taşınmaz değerleme komisyonu oluşturulmaktadır. Bu komisyon tapu müdürünün başkanlığında beş kişiden oluşmaktadır. Tapu müdürünün yazılı talebi doğrultusunda ilgili kurumlarca belirlenecek olan komisyon üyeleri 7 gün içerisinde tapu müdürlüğüne bildirilir. Bu komisyon için kadastro müdürlüğünden bir mühendis, mühendisin olmaması halinde kontrol memuru, Hazine temsilcisi olarak defterdarlık/mal müdürlüğünden bir kişi, değerleme yapılacak taşınmazın niteliğine ve bulunduğu idari birime göre belediye encümeni veya il/ilçe idare kurulunca bir teknik personel ve son olarak değerleme yapılacak taşınmaz tarımsal nitelikli ise tarım müdürlüğünden, konut veya arsa nitelikli ise ticaret veya sanayi odası tarafından belirlenecek bir teknik personel görevlendirilmektedir. Görüldüğü üzere komisyonun çoğunluğu teknik personelden oluşturulmaktadır. Belirlenen komisyon üyeleri tapu müdürünün yazılı olarak bildireceği gün ve saatte, bildirilen yerde toplanmaktadır. Komisyon üye tam sayısı ile toplanarak kararlarını salt çoğunlukla almaktadır. Herhangi bir üyenin alınacak olan karara katılmaması halinde katılmama gerekçesini yazma zorunluluğu bulunmaktadır. Komisyon üyelerine, taşınmaz değerleme komisyonunda yapmış olduğu çalışmaların karşılığı olarak TKGM tarafından çalışılan her gün için belirli bir ücret takdir edilmektedir. Bu ücretin tespitinde 10/02/1954 tarih ve 6245 sayılı Harcırah Kanununun 1. derecedeki memurlara öngördüğü miktarın üç katından fazla olmayacak şekilde bir ücret takdiri yapılmaktadır. Belirlenecek olan bu ücretle birlikte keşif ve inceleme giderleri de işlemin taraflarınca karşılanmaktadır.

TST’nin 38-40. maddelerine göre; ipotekli borç senedi/irat senedi tesisi yapılacak olan bir taşınmazın değerlemesi için görevlendirilecek olan komisyon tarafından öncelikle taşınmazın cinsi, yüz ölçümü ve emlak vergisine esas beyan değeri gibi verilerin toplanması gerekmektedir. Bu verilerin yanında taşınmaza ait resmi makamlarca daha önce değer takdiri yapılmış ise mutlaka bununda dikkate alınması gerekmektedir. Bazı durumlarda değerleme çalışmasına konu taşınmazın getireceği gelir dikkate alınarak nihai değerin ortaya konulması gerekmektedir. Ancak özellikle arazi ve ticari taşınmazın gelire dayalı yaklaşımlarla değerleme işlemlerinin yapılması özellik göstermekte olup, uluslararası değerleme standartlarına uygun değerleme yapılabilmesi için gayrimenkul geliştirme ve yönetimi uzmanlarının hizmetlerinden yararlanılması zorunluluk göstermektedir (Tanrıvermiş 2017, Tanrıvermiş vd. 2017).

Gelir değeri belirlenecek olan taşınmaz, tarımsal nitelikli ise yıllık olağan kirası ile ortalama kira bedeli toplanmaktadır. Elde edilen rakam ikiye bölünüp 10 ile çarpılarak gelir değeri bulunmaktadır. Olağan kira tespiti ise araziyi işleten bir kişinin sarf ettiği emek ve masraf karşılığında elde edeceği makul bir kazanç miktarından oluşmaktadır. Bazı taşınmazların değerinin tespitinde ise ortalama kiranın tespiti gerekmektedir. Bu durumda değerlemesi yapılacak olan arazinin geriye dönük olarak 10 yıl boyunca getirmiş kira bedelleri toplanmalıdır. Elde edilen toplam tutarın 1/10’u ortalama kira bedeli olarak tespit edilmektedir. Bazı durumlarda gelir değeri tespit edilecek olan taşınmazın hiç kiraya verilmemiş olduğu hatta taşınmazın bulunduğu bölge içinde ve civarında karşılaştırma yoluyla olağan ve ortalama kiranın tespiti mümkün olmamaktadır. Bu gibi durumlarda genel hasılat ortalaması üzerinden bir değer takdiri yolu tercih edilebilir. Hasılat ortalamasının tespitinde taşınmazın 10 yıl içinde getirdiği hasılat toplamından, olağan masraflar düşülür ve bundan sonra elde edilen rakam net hasılat kabul edilerek 10 yıllık toplamı taşınmazın gelir değeri olarak belirlenmektedir. Arsa ve arazilerde yeterli ve güvenilir piyasa, mülkiyet ve imar verileri toplanabiliyorsa, piyasa değerine (emsal satış veya karşılaştırmalı satış analizi, dönüşüm değeri ve geliştirme analizi gibi) göre değerleme yapılması uygun olacaktır. Arazi ve gelir potansiyeli olan taşınmazların değerlemesinde gelire göre değerleme sonuçları, hem piyasa değeri yoluyla bulunan değerin geçerliliğinin teyit edilmesi, hem de yatırımcı için değer konusunda nihai değerin ortaya konulması bakımından önemli görülmektedir (Tanrıvermiş 2017).

Bina, konut gibi yapı değerleme işlemlerinde resmi maliyet fiyatları, yapı yaşı ve yıpranma payları (amortisman) esas alınmaktadır. Değerleme yapılacak olan her bir taşınmazın kendine has birtakım özellikleri olması, genel bir yaklaşım ile nihai değerin ortaya konulmasını imkânsız kılmaktadır. Bu nedenle her bir taşınmazı içinde bulunduğu kendine özgü koşullar dikkate alınarak, taşınmazın değerine etki edebilecek faktörlerin mümkün olduğunca tamamının göz önünde bulundurulması objektif bir değerleme için zorunludur. İpotekli borç senedi tesis edilecek taşınmazların değer takdirinin resmen tapu müdürlüğü marifetiyle tespit edilmesi gerekmekte olup, takdir olunan değerden devlet sorumludur. Tespit olunan değerden dolayı herhangi bir zarar söz konusu olduğunda devlet bu zararı tazmin etmekle yükümlüdür. Devletin zararın doğumunda sorumlu olan görevlilere rücu hakkı saklıdır. Bu nenenle ipotekli borç senetleri belirlenecek olan değeri aşacak miktarlarda tesis edilememektedir (Anonim 1952). Bu kural bir derece içerisinde (I. Derece 1, 2 ve 3.sıra gibi) çıkarılacak ipotekli borç senedi ve irat senedi toplamının taşınmaz değerinden daha fazla olamayacağı şeklinde yorumlanmalıdır. Her bir derece için ayrı ayrı çıkarılacak olan ipotekli borç senedi ve irat senedi toplamı taşınmazın değerini aşabilir[9] (Çetin 2002). Düzenlenecek olan senetlerin üzerinde tapu müdürü ve hazine temsilcisinin (defterdar/malmüdürü) imzasının olması ve tespit edilen değerden dolayı devletin sorumluluğunun olması bu tür rehin araçlarına olan güveni artıcı bir etki yaratmaktadır.

Daha önce de değinildiği üzere her taşınmaz üzerinde irat senedi tesisi mümkün değildir. TST’de sayıldığı üzere tarım arazisi, binalar ve üzerinde bina yapılabilecek nitelikteki arsalar üzerinde irat senedi tesis edilebilmektedir. Bunun gerekçesi ise irat senedinin daha çok uzun vadeli krediler için kullanılıyor olmasıdır. Bu nedenle belirli bir oranda sabit değer ve gelire sahip olan taşınmazlar üzerinde kurulmasına müsaade edilmektedir (Çetin 2002). İrat senedi tesis edilmek istenilen taşınmaz tarım arazisi ise arazinin gelir değerinin; bina ve arsa üzerinde kurulacaksa gelir değeri ile bina veya arsanın rayiç değeri ortalamasının 3/5’ini aşacak şekilde senet düzenlenmesi mümkün değildir.

Rehin konusu taşınmazın değeri komisyon tarafından belirlendikten sonra rehin sözleşmesinin resmi şekilde tapu müdürlüğünde düzenlenmesi zorunludur. Bu rehin hakkının tapu kütüğüne tescili re’sen yapılamayacağı için taşınmaz malikinin yazılı olarak tapu müdürlüğüne müracaatta bulunması gerekmektedir. İpotekli borç senedi/irat senedinin malikin tek taraflı talebiyle kendi namına tesis edilmesi mümkün olmakla birlikte bu şekilde tesis edilen rehin hakkının şekli anlamda bir hak olduğu görülmektedir. Senetlerin üçüncü kişilere devri ile rehin maddi varlığa kavuşmaktadır (Altay ve Eskiocak 2007). Tescil için gerekli olan şartların oluşup oluşmadığı tapu müdürlüğünce incelendikten sonra tescile engel bir hal yoksa rehin hakkı tapu kütüğüne tescil edilmektedir.

Yapılan bu tescilde tapu siciline güven ilkesi esas alınmaktadır. Tescil ile hem alacak hakkı hem de rehin hakkı güvence altına alınmaktadır. Tapu sicili ile senette kayıtlı bilgiler arasında bir uyuşmazlık olması halinde sicilin üstünlüğü kabul edilmekle birlikte bazı özel durumlara göre bunun değişebileceği söylenebilir. Senet metninin gerçeği yansıtmaması (senette alacaklının lehine borçlunun aleyhine bir derece ya da miktar yer alıyor, ancak tapu sicilinde tam tersine alacaklının aleyhine bir durum söz konusu) halinde tapu sicilindeki kayıt esas alınmaktadır. Yine senedin gerçeği yansıtmadığı görülmekle birlikte sicile göre daha düşük bir rehin yükü içermekte ise alacaklının dava açarak senedi sicile uygun şekilde düzelttirme hakkı bulunmaktadır. Bunun dışında ödeme gibi değişiklikler senet üzerinde gösterilip sicilde gösterilmemiş ve bundan kaynaklı bir uyumsuzluk varsa iyiniyetli senet alacaklısı buna dayanarak sicilin düzeltilmesi talebinde bulunamamaktadır. Ancak malikin muvafakati ile böyle bir düzeltmenin yapılabileceği ifade edilmelidir. Eğer tapu siciline yapılmış bir tescil ortada yoksa senet hükümsüz kabul edilmektedir (Altay ve Eskiocak 2007).

Tapu siciline güvenin korunduğu bir başka durum ise senede göre sicildeki kaydın daha düşük bir miktar ve elverişsiz bir derece içerecek şekilde yolsuz tescil edilmiş olmasıdır. Böyle bir durumda senedi iyiniyetli edinen kişinin hakkı korunarak, senedin içeriğine göre tapu sicili düzeltilir. Ancak dava açmadan önce taşınmazın iyiniyetli üçüncü kişiler tarafından iktisap edilmesi halinde tapu sicilinin düzeltilmesi davası açılamamaktadır. Buna karşın senet içeriği doğru, tapu sicilindeki kayıt senette yazılı kayıttan daha elverişli ise hem malik hem de ayni hak sahipleri tarafından tapu sicilinin düzeltilmesi davası açılabilmektedir (Altay ve Eskiocak 2007). Tapu siciline güven ilkesi ile ilgili son olarak TMK’nın 1007. maddesi gereği; senet ile tapu sicilinin içeriğinin farklı olması halinde iyiniyetli üçüncü kişilerin kazanımı korunmakta ve uğradıkları zarar hazine tarafından karşılanmaktadır.

TST’nin 31. maddesinin b fıkrası gereği; ipotekli borç senedinin tescili, tapu kütüğünde yer alan rehin hakları sütununa İ.B.S. harflerinin yazılması suretiyle yapılmaktadır. İrat senedinin tescilinde ise İ.S. harfleri kullanılmaktadır. Senetlerin çini mürekkebi kullanılarak kitap harfleri ile itinalı, doğru ve silintisiz bir şekilde doldurulması gerekmektedir (Anonim 1952). Rehin hakkının talep üzerine tapu kütüğüne tescilinden sonra tapu müdürlüğü tarafından ipotekli borç senedi ve irat senedi düzenlenmesi bir zorunluluktur (Günver 1994). Düzenlenecek olan ipotekli borç senedi iki sayfadan oluşmaktadır. Hamiline yazılı senetlerin birinci sayfasında borç miktarı, tapu kütüğündeki tescil tarihi, tapu kütüğü sayfa numaraları, borçlunun ikametgâh adresi, hamiline yazılı olduğu, senet alacaklısı varsa ikametgâh adresi, adı ve soyadı bilgileri, vekil tayini yapılmış ise vekilin adı soyadı, vekaletnamenin tarih ve numarası kaydedilmelidir. İkinci sayfada ise senedin düzenlendiği tapu müdürlüğü, kütük sayfa numaraları, borç tutarı, borçlunun adı soyadı ve ikametgâh adresi, varsa alacaklının adı soyadı ve ikametgâh adresi, senedin hamiline yazılı olduğu açıklanmak suretiyle, talebin içeriği, senedin ödeme tarihi ve faiz miktarı gibi bilgiler teminat gösterilen gayrimenkule ait rehinler sütununda gösterilmelidir (EK 1).

TST’nin 41. maddesi gereği ipotekli borç senedi ve irat senedi; nama ve hamiline düzenlenebileceği gibi yüklü taşınmaz maliki dilerse kendi adına da düzenletebilmektedir. Seri halinde çıkarılan senetler, hamiline veya malikin kendi adına düzenlenecekse rehin sözleşmesi düzenlenmesine gerek bulunmamaktadır. Malikin kendi adına çıkaracağı senetler için tapu müdürlüğüne yazılı talepte bulunması yeterli görülmekte iken senetlerin nama düzenlenmesi halinde (EK 2) lehtar ile resmi rehin sözleşmesinin yapılması ve bunun tapu kütüğüne tescili bir zorunluluk olarak kabul edilmektedir (Topaloğlu 2007). Buradan hareketle senetler hamiline, nama veya kendi adına olmak üzere üç şekilde düzenlenmektedir. İpotekli borç senedi/irat senedi nama yazılı ise ciro edilmek, hamiline yazılı ise senedin elden ele teslimi suretiyle dolaşımı (tedavülü) sağlanmaktadır. Senetlerin bu şekilde elden ele dolaşımında tapu çalışanlarının iştiraki söz konusu değildir (Anonim 1952). Ancak gerek TST hükmü gerekse TMK’nın 924. maddesinden anlaşıldığı üzere; senetlerin teslimi ve alacağın temliki ile ilgili düzenleme mevcut iken ciro ile ilgili bir düzenlemenin yer almaması bu senetlerin emre yazılı olarak düzenlenemeyeceğini göstermektedir (Topaloğlu 2007).

TST’nin 41. maddesi gereği; tapu müdürlüğünce düzenlenen senetlerde, taşınmazın kayıtlı bulunduğu kütükte yer alan il, ilçe, mahalle veya köyün adı; cinsi, ada ve parsel numarası, cilt ve sayfa numarası, takdir edilen resmi değer; rehin hakkı ile ilgili bilgiler ve taşınmaz üzerinde mevcut olan tüm kısıtlamalara yer verilmelidir. Senetlerde hem taşınmaz maliki hem de borçlunun imzası bulunmalıdır. Senet düzenlenirken taraflarca ortak bir temsilci kararlaştırılmış ise bu temsilcinin bilgilerine (adı, soyadı) tapu kütüğünün düşünceler sütununda yer verilmelidir. İpotekli borç senedi kaydında veya senet üzerinde vekil ismi yer alıyor ve bu kaydın terkini isteniyorsa veya tam tersi hiç vekil gösterilmeksizin tescil yapılıp, senetlerin tesliminden sonra vekil tayini ve kaydının sicile yapılması istenirse tüm ilgililerin muvafakati veya vekil tayini ve tesciline yönelik mahkeme kararı getirilmelidir (Anonim 1952). İpotekli borç senedi ve irat senedi üzerinde yer alan bilgilerin tapu sicilinde yer alan bilgilerle uyumlu olup olmadığı ve kapsamı incelenmekte, uyumlu olması halinde tapu müdürü ve hazine temsilcisi tarafından senet imzalanmaktadır. Tapu müdürü borçlunun ve kısıtlanan taşınmaz malikinin yazılı talebi üzerine senetleri alacaklıya veya temsilcisine teslim etmektedir. Böylece senet alacaklısının yüklenmiş olduğu bir karşı edim varsa bunu yerine getirmeden senedin devri önlenmiş ve borçlu bir anlamda koruma altına alınmış olmaktadır (Altay ve Eskiocak 2007).

TST’nin 42-43. maddeleri gereği; birden çok taşınmaz üzerinde ipotekli borç senedi ve irat senedi tesis edilmesinde iki farklı yol izlenmektedir. Aynı alacak için tek bir kişiye ait birden fazla taşınmaz veya aralarında müşterek/müteselsil borç ilişkisi olan birden fazla kişiye ait birden fazla taşınmaz için tek bir senet düzenlenmektedir. Ancak aralarında müşterek borç ilişkisi olmaksızın aynı alacak için birden fazla kişiye ait taşınmaz veya pay üzerinde ipotekli borç senedi ve irat senedi düzenlenmesi halinde her bir alacak için ayrı ayrı senet düzenlenmesi gerekmektedir. Mevcut bir ipotekli borç senedi ve irat senedinin varlığı halinde sonradan bazı taşınmazların aynı rehin hakkına dahil edilmesi talep edildiğinde de aynı şartların geçerli olduğu söylenebilir. Ayrıca ipotekli borç senedine teminat teşkil eden gayrimenkul sayısı birden fazla ise takyit olunan gayrimenkullerin müşterek bir sayfada toplanması gerekmektedir. Eğer bu gayrimenkuller farklı sicil bölgelerinde bulunup da müşterek rehin tesisi söz konusu ise her bir tapu müdürlüğü kendi bölgesindeki taşınmazları senede kaydedecektir. Düzenlenen senetler taşınmazın ait olduğu sicil bölgesinde imzalanacaktır (Anonim 1952). Buna ilaveten birden fazla sicil bölgesini ilgilendiren ipotekli borç senedi tesisi yapılacaksa; rehnin tesis edildiği ve akdin imzalandığı sicil bölgesinin tapu müdürü ve hazine temsilcisi tarafından senetler imzalanır ve tasdik edilir. Farklı sicil bölgelerine ait olup rehne dahil edilen gayrimenkullerin vasıfları, yüz ölçümü ve ipotek derecesi ile sigorta numaraları yazılan sütunların da ayrıca gayrimenkulün kayıtlı olduğu sicil bölgesinin müdürü ve hazine temsilcisince imza ve tasdikinin sağlanması gerekmektedir (Anonim 1952).

TST’nin 44. maddesi gereği; mevcut bir ipotekli borç senedi veya irat senedi üzerinde sonradan bir değişiklik yapılması talep edilebilmektedir. Bu durumda tarafların aralarında anlaşarak senetleri tapu müdürlüğüne teslim etmeleri gerekmektedir. Böyle bir anlaşma olmaksızın senetler üzerinde değişiklik yapılabilmesinin tek yolu mahkeme kararı getirilmesidir. Kayıtlarda herhangi bir değişiklik yapıldığı takdirde yapılan değişikliğin senet üzerinde de gösterilmesi gerekmektedir. Değişiklikten sonra çıkarılan yeni senetler tapu müdürü ve hazine temsilcisi tarafından imzalanmalıdır.

TST’nin 45. maddesi ile de senetlerin seri halinde çıkarılması düzenlenmiştir. Böyle bir durumda rehinle ilgili olarak yapılacak işlemlerin dışında, çıkarılan senetlerin adedi tapu kütüğünün düşünceler sütununda belirtilmelidir. Senetlerin kesin bir para borcu tanımasını içeriyor olması belli bir bedelin senet üzerinde yer almasını zorunlu hale getirmektedir (Topaloğlu 2007). Senetler üzerinde yer alacak olan bedelle ilgili düzenleme TMK’nın 931-932. maddelerinde yer almaktadır. Buna göre senetlerin seri halinde çıkarılması durumunda itibari değerinin 100 TL ve katları şeklinde gösterilmesi ve bir seride bulunan senetlerin şekillerinin aynı olması ve numaralarının birbirini izlemesi gerekmektedir. Buna ek olarak TST’nin 45. maddesi gereği; tahvillere teminat sağlamak için düzenlenen senetlerin, rehin olarak tescili yapılırken tahvillerin nama/hamiline çıkarıldığı hususu alacaklılar sütununda gösterilmektedir. Ayrıca tahvillerin adedi, niteliği, varsa alacaklı ve borçlu temsilcisi rehin haklarının düşünceler sütununda gösterilmelidir. TMK’nın 934. maddesine göre senetler sayıları gösterilmek suretiyle tapu kütüğüne tescil edilmektedir. Ödüncün tamamı için tek bir tescil yapılması yeterli görülmektedir. Ancak senet sayısının az olduğu durumlarda her bir senet için ayrı tescil yapılması da mümkündür.

İpotekli borç senedi ve irat senedinin sona ermesine yönelik düzenlemeler TMK, TBK, TTK ve TST hükümleri gereği, borcun ödenmesi, senedin iptal edilmesi ve sicilinden terkin edilme şeklinde incelenecektir.

6098 sayılı Türk Borçlar Kanunu’nun (TBK) 89. maddesi gereği, para borcu kural olarak götürülecek borçlardandır. Borçlunun, borcunu alacaklının ikametgahına giderek orada ödemesi gerekmektedir. 6102 sayılı Türk Ticaret Kanunu (TTK) ile kıymetli evraklar için bu duruma bir istisna getirilerek ödeme yeri borçlunun ikametgahı olarak düzenlenmiş ise de ödeme yeri ile ilgili düzenlemeye TMK’nın 916. maddesi ile son şeklinin verildiği görülmektedir. Bu düzenlemeye göre rehin senedinden aksi anlaşılmadıkça senet hamiline yazılı olsa bile borçlu, ödemelerin tamamını alacaklının yerleşim yerinde yapmak zorundadır. TMK’nın getirmiş olduğu bu kural emredici nitelikte olmayıp taraflar isterlerse farklı bir ödeme yeri tayin edebilmektedirler ancak kararlaştırılan bu yerin senede ve tapu kütüğünün düşünceler sütununa yazılması gerekmektedir.

Ayrıca ödeme şartları taraflar arasında serbestçe kararlaştırılmaktadır. Ancak genellikle seneden seneye faiz ödemesi dışında anaparanın bir kısmının verilmesi şeklinde ödeme yapılmaktadır. Bu durumda senelik faizden başka yüzde yarım da anapara için ödeme yaparak borçlunun borcunu kendisine fazla yük olmadan ödemesi amaçlanmaktadır. Borçlu her sene faiz ve anapara ödemesi olarak belirli bir miktar ödeme yapmakta böylelikle faizin miktarı giderek azalmakta ödenen anapara miktarı ise artmaktadır. Senelik ödeme için tahsis olunacak meblağ ile o miktara karşılık olarak belirlenen senet kur’a ile imha edilmektedir. Senelik 1000 liralık bir ödeme yapılması kararlaştırılmış ise her biri 100 lira değerinde 10 adet tahvil kur’a ile imha edilmektedir. Senetlerin bedelleri ihraç sırasında kararlaştırılmış veya verilen ayrıcalık çerçevesinde aracı kurum tarafından düzenlenmiş ödeme planına göre ödenir ve ödemesi yapılan senetler iptal edilir. Taşınmazların karşılık gösterildiği tahvillerin hepsi buna ait borçlar ödenip bütün kuponlarla birlikte iptal edilmedikçe veya kalan kuponların bedelleri yatırılmadıkça tapu sicilindeki kaydın terkini yapılamamaktadır. Çünkü tapuda bütün alacaklılar adına tek bir kayıt mevcut olduğundan serinin tamamını oluşturan senetler kuponları ile veya ibraz edilemeyen kupon bedelleri yetkili daire veznesine yatırılmadıkça tapu sicilinden borcun terkini yapılamamaktadır (Anonim 1952). Ayrıca kısmi ödeme, borcun hafifletilmesi ve rehin terkini gibi değişikliklerin iyiniyetli üçüncü kişilere karşı sonuç doğurabilmesi için yine senette ve tapu kütüğünün düşünceler sütununda gösterilmesi gerekmektedir (Altay ve Eskiocak 2007). Başka bir istisna da taraflarca bir temsilci tayin edilmiş ve bu temsilcinin yapılacak ödemeleri kabul etme yetkisi de varsa ödemelerin temsilciye yapılacağı şeklindeki düzenlemedir (Çetin 2002).

Alacaklının yerleşim yerinin bilinmemesi veya alacaklının, yerleşim yerini borçlunun aleyhine olacak şekilde değiştirdiği durumlarda borçlu, borcunu kendi yerleşim yeri ya da alacaklının eski yerleşim yerindeki hakime müracaat ederek hakim tarafından belirlenecek olan yere ödeme yaparak borcundan kurtulabilmektedir. Senedin faiz kuponları varsa faiz ödemeleri, kupon kim tarafından ibraz edilirse ona yapılabilmektedir (Günver 1994, Çetin 2002).

İpotekli borç senedi ve irat senetlerinin ödenmesi ile ilgili olarak incelenmesi gereken diğer bir husus ödeme zamanıdır. TMK’nın 900. maddesinde bu konuyla ilgili olarak; taraflarca farklı bir ödeme zamanı tespit edilmediği sürece ipotekli borç senedindeki alacak faizlerin ödenmesi gereken tarihte veya bu tarihten altı ay önce alacaklı veya borçlu tarafından diğer tarafa yapılacak bildirim ile muaccel hale gelmektedir. İrat senedinde ise yazılı bir vade var ise bu tarihte borç ödenmelidir. İrat senedinin, ipotekli borç senedinden farklı olarak tarımsal amaçlı ve uzun vadeli finansman ihtiyacını karşılamak için düzenlenmesi nedeniyle alacaklıya ihbar ile vadeyi belirleme hakkı tanınmamıştır. Bu sayede borçlunun kısa süre içerisinde borcu ödeme baskısından kurtarılmasının hedeflendiği görülmektedir. Bu konuyla ilgili olarak TMK’nın 906. maddesinde, İsviçre Medeni Kanununa paralel bir düzenleme yapılmıştır. İrat senedi ile yükümlü taşınmaz maliki, sözleşmede daha uzun bir bildirim süresi kararlaştırmış olsa da her altı yıllık dönemin sonu için bir yıl öncesinden bildirmek ve bedelini ödemek koşuluyla taşınmazın yükten kurtarılmasını talep edebilmektedir. Alacaklı ise kanunda öngörülen haller dışında her on yıllık dönemin sonu için yine bir yıl öncesinden bildirimde bulunmak suretiyle borcun ödenmesini talep edebilmektedir (Günver 1994). İpotekli borç senedi ve irat senedi borçlarının zamanında ödenmemesi halinde ipoteğin paraya çevrilmesi yoluyla takip hükümlerinin aynısı uygulanmaktadır (Altay ve Eskiocak 2007)

İpotekli borç senedi/irat senedinin kaybolması veya senet alacaklısının bulunamaması gibi durumlarda borçlu hakime müracaat ederek borcundan kurtulabilmektedir. Bu sayılan sebeplerin dışında hakim kararı ile senetlerin iptali yapılamamaktadır. TMK’nın 925. maddesine göre; ipotekli borç senedi veya irat senedini elinde bulunduran kişi, borcu ortadan kaldırma amacı olmaksızın senetleri, iradesi dışında kaybetmiş yahut yok etmiş olursa alacaklı, hakimden senetlerin ve varsa kuponların iptalini talep etmelidir. Daha sonra vakit kaybetmeksizin borçluya borcunu ödemesine yönelik talebini iletmeli eğer alacak henüz muaccel hale gelmemiş ise yeniden rehin senedi veya kupon düzenlenmesini istemelidir. Yeniden düzenlenen senetlerin üzerine kaybolması nedeniyle yeniden düzenlendiği hususu yazılmalıdır (Çetin 2002). Mahkeme iptal kararını verirken hamiline yazılı senetlerin iptaline ilişkin TTK hükümleri gereğince hareket etmelidir. Mahkemece iptale yönelik ilan yapılmalıdır. Bir yıllık süre zarfında hak sahibi olduğunu iddia eden ortaya çıkmaz veya senet ibraz edilmez ise iptal kararı kesinleşmektedir. TMK mahkemeden iptal kararı talep etme hakkını sadece alacaklıya değil, senet borçlusuna da tanımaktadır. Borçlu alacaklıya olan borcunu ödemiş ancak senetler kendisine teslim edilmemiş ise alacaklı için uygulanan iptal hükümleri borçlu içinde uygulanır ve senetler mahkeme kararı ile iptal edilir.

İpotekli borç senedi veya irat senedi alacaklısının bulunamaması durumunda TMK’nın 926. maddesine göre senedin iptali talep edilmelidir. Borçlu tarafından senet alacaklısının on yıldan beri kim olduğu bilinmiyor ve bu süre zarfında faiz ödemesi için kendisine müracaatta bulunan kimse olmamışsa hakimden gaipliğe ilişkin hükümler uyarınca ilan yapması talep edilmelidir. İlan edilen süre boyunca alacaklı ortaya çıkmaz ve yapılan araştırmalar neticesinde de yüksek ihtimalle alacağın mevcut olmadığı kanaatine varılırsa hakim tarafından senet iptal edilerek rehin derecesi boşaltılmaktadır. TST’nin 71. maddesine göre, ipotekli borç senedi ve irat senedinin iptalinde, senedin üzerine kırmızı kalemle çapraz çizgi çekilerek terkine ilişkin tarih ve yevmiye numarası ile terkin edildiği hususu senedin üzerine yazılmalıdır. Tapu müdürü tarafından işlem onay imzası atıldığı anda terkin işlemi gerçekleşmektedir. Senetlerin okunamayacak derecede yıpranmış olması halinde yine aynı usulle iptali sağlanmaktadır. Senetler üzerine mutlaka iptal sebebi yazılmak suretiyle iptal işlemi gerçekleştirilmelidir. Yeniden düzenlenen senetler üzerine ise yeniden düzenlenme gerekçesi yazılarak senetler teslim edilmelidir. İptal edilen senetler taşınmaza ait kütük sayfa dosyasında muhafaza edilmelidir. Yeni senetler üzerinde tapu müdürü ve hazine temsilcisinin imzaları yer almak zorundadır.

Senetlerin sona erme hallerinden sonuncusu olan terkin işlemi TMK’nın 919. maddesinde düzenlenmiştir. Buna göre tapu kütüğüne tescilli bir ipotekli borç senedi veya irat senedinin terkini iki halde yapılabilmektedir. Tarafların aralarında anlaşarak senetleri götürüp tapu müdürlüğüne teslim etmesi ile tapu sicilinde kayıtlı rehin tapu memuru tarafından terkin edilmektedir. Taşınmaz maliki borcunu ödemek suretiyle elde ettiği senetleri iptal ettirmeksizin tekrar piyasaya sürebilmekte ancak bu durumda senetlerin şekli bir varlığa sahip olduğu görülmektedir (Altay ve Eskiocak 2007). İkinci durumda ise mahkeme tarafından rehin senedinin iptal edildiğine dair bir karar alınmaktadır. Alınan bu kararın tapu müdürlüğüne ibrazı ile müdürlük var olan rehini sicilden terkin etmektedir.

6362 sayılı Sermaye Piyasası Kanunu[10]‘nda, ipotekli borç ve irat senetleri hakkında açık bir hüküm yer almamakla beraber, Sermaye Piyasası Kurulu’nun (SPK) aracılık faaliyetlerinin düzenlenmesi ile ilgili 3/b maddesinde ipotekli borç senedi ve irat senedi ile ilgili düzenlemelere yer verildiği görülmektedir. Bahse konu düzenlemeye göre kıymetli evrakların belirli şartları taşıması halinde menkul kıymet olarak kabul edileceği çıkarılmış olan tebliğlerde dile getirilmiştir. SPK’nın seri V, 1 no’lu tebliğinde yer alan 2. madde de; süresi en az iki yıl ve daha uzun olan, tertip (seri) halinde çıkarılan ipotekli borç senedi ve irat senedinin menkul kıymet olarak kabul edileceği düzenlenmiştir. Ancak bu tebliğde yer alan düzenlemenin SPK tarafından çıkarılan aracılık faaliyetlerine ilişkin yönetmelik ile kaldırıldığı; yerine getirilen seri V, 8 no’lu tebliğ de ise konuyla ilgili yeni bir düzenleme yapılmadığı görülmektedir. Tebliğlerde yapılan bu değişiklikler sonucu ipotekli borç senedi ve irat senedinin sermaye piyasası aracı olarak kabul edilip edilmeyeceği tartışmalı bir hale gelmiştir. Özellikle 8 no’lu tebliğde ipotekli borç senedi ve irat senedine yönelik düzenlemelere yer verilmemiş olunması, bu senetlerin sadece SPK 3/b ile sınırlı bir kullanım alanına sahip olduğunu göstermektedir (Çetin 2002).

Her ne kadar ipotekli borç senedi ve irat senedinin sermaye piyasası aracı olup olmadığı tartışılmakta ise de düzenlenen senetlerin, sadece bir teminat aracı olmaması, aynı zamanda gayrimenkule menkul kıymet özelliği kazandırması, bu araçların sermaye piyasası aracı olduğunun doktrinde tartışmasız bir şekilde kabulünü sağlamıştır. Ancak bahse konu senetlerin ülkemizde henüz uygulama kabiliyetinin olmaması vb. sebeplerden dolayı SPK düzenlemelerinde bu araçlarla ilgili düzenlemeler ihmal edilmiş, asıl düzenlemeler TMK ve TST de yer almaktadır. TMK’nın 923. maddesinde de ifade edildiği gibi senetlerin içermiş olduğu alacağın senetle birlikte devir edilebilir, rehnedilebilir veya başka bir tasarrufa konu edilebilir olması taşınmazların, menkul kıymetleştirildiğinin önemli bir göstergesidir. Buna ilaveten senetlerin düzenlenmemiş olması veya mahkeme tarafından iptal edilmesi durumunda dahi alacaklının, alacağını ileri sürme hakkının saklı tutulması bahse konu senetlerin kıymetli evrak özelliğine sahip olduğunun başka bir delili sayılmaktadır. SPK, menkul kıymet sayılacak bu belgelerin gerçek ya da tüzel kişilerce çıkarılıp, çıkarılamayacağı konusunda susmakta ise de aksi yönde açık bir düzenleme de yapmamıştır. Bu sebeple senetlerin tüzel kişiler yanında gerçek kişilerce de ihracı teorik açıdan mümkün gözükmektedir (Ünal 2002).

Ancak senetlerin ihracı için SPK tarafından birtakım kriterlerin sağlanması gerektiği bildirilmiştir. Söz konusu kriterler; seri halde çıkarılma, tüzel kişiler tarafından ihraç edilme, halka açık anonim ortaklıklarca ihraç miktarının ortaklığın gerçek net aktif değerini aşamaması, ipotekli borç senedi ve irat senedi ihracına dair anonim ortaklıkların en üst karar organı (genel kurul) tarafından ihraç kararı alınarak bu kararın ticaret siciline tescili ve ilanı, izahname ve sirküler hazırlanması, ihraç kararının mahkemece onaylanması ve son olarak senetlerin kurul tarafından kayda alınması şeklinde sıralamak mümkündür (Çetin 2002). Diğer taraftan seri halinde çıkarılan ipotekli borç senetlerinin içerdiği miktar senet üzerinde belirtilmelidir. Sermaye ihtiyacı olan gerçek/tüzel kişiler, borç alacakları kimseleri istediği anda hemen bulamamaktadır. Borç alacak kimseler bulunsa da bunun tedavülü (dolaşımı) oldukça güç görünmektedir. Bu nedenle ne kadar küçük miktarda senet ihracı yapılırsa o kadar çok borçlu bulunacaktır.

Bir şirket tarafından şehrin alt yapı işlerini tamamlamak üzere ihaleye girildiğini varsayalım. Bu iş için şirketin 1.000.000,00 TL borç alması gerekmektedir. Bu tutarın toptan bulunamaması halinde ihtiyacı olan parayı küçük hisse senetlerine bölmek suretiyle bu senetleri piyasaya arz edebilir. Burada asıl olan piyasaya sürülen senetleri alan kişiler için taşınmazın alacağın teminatını sağlar nitelikte olmasıdır. Bu teminat için alacaklıların tamamını temsil edecek bir temsilci belirlenebilir. Bu temsilci ile banka ve borçlu arasında sözleşme yapılması halinde senetler bankada muhafaza edilecektir. Banka borç alarak temin ettiği parayı küçük tahviller (nama veya hamiline yazılı) halinde ve gayrimenkulün tamamı ile temin edilmiş bir şekilde piyasaya arz edebilecektir.

Bu bağlamda banka tarafından küçük parçalara ayrılarak piyasaya yapılan arz tapu müdürlüğünde yapılacak tescile etki etmeyecektir. Bu işlemde tapu müdürlüğü tarafından sadece bir tane ipotekli borç senedi tanzim ve tescil edilecektir. Diğer bir durumda ise banka alacaklı konumundadır. İhracı yapacak olan kişi banka lehine rehin hakkı tesis etmektedir. Böylece banka 1.000.000,00 TL ödeme yaparak toplamda yaptığı bu ödeme tutarını karşılayacak kadar parça parça tahvil çıkararak kendisi piyasaya borçlanacaktır. Bu suretle küçük alacaklılara kendisinin sahip olduğu rehin üzerinden rehin hakkı tanınmıştır ki alacak, üzerindeki rehin hakkından ibarettir. Bu durumda talep edilirse tapu müdürlüğü tarafından tek bir senet tanzimi yerine borçlanılan para tutarı kadar on, yirmi, elli, yüz kadar ipotekli borç senedi tanzim edilecektir. Böylece küçük tahvillerin her biri ayrı bir senetle temsil edilecektir. Senetlerin alt kısmı asıl senet gibi tapu müdürü ve hazine temsilcisi tarafından imza ve tasdik olunur. Hepsi aynı şartları içeren senetlerin her biri ayrı ayrı numara alarak tamamı bir seri oluşturacak şekilde tanzim edilir. 184 (kütük)/1 (seri) şeklinde tüm seriye ait senetlere ayrı ayrı numara verilmektedir. Senetlerin kaç adet olduğu açıklanmak suretiyle tapuya tescil edilmelidir (Anonim 1952).

TMK’nın kabulünden günümüze kadar Türkiye’de irat senedi tesisine yönelik herhangi bir talebin olmadığı görülmektedir. 1950’li yıllarda ipotekli borç senedi tesisine yönelik talep alınmaya başlansa da bunun süreklilik arz etmediği söylenebilir. Tapu ve Kadastro Genel Müdürlüğü’ne bağlı tapu müdürlüklerine, İstanbul ve İzmir’de faaliyet gösteren bazı iş adamları tarafından ipotekli borç senedi tesisi yönünde talepler iletilince uygulamaya yön vermek amacıyla 02.07.1952 tarihinde 1197 sayılı genelge[11] çıkarılmıştır (Çorbalı 1984). Bu genelgede ipotekli borç senedi ve irat senedinin nasıl tanzim edileceği ayrıntılı bir şekilde irdelenmiştir.

Türkiye’deki tek ipotekli borç senedi İzmir Şark Sanayi Türk Anonim Şirketi’nin talebi doğrultusunda 1952 yılında çıkarılmıştır (Gümüş 2001). Ancak bu tarihten günümüze kadar ciddi bir talebin olmaması (2015 yılına kadar birkaç talep yapılmış, ancak uygulamaya geçmemiştir.) nedeniyle mevcut genelgede herhangi bir güncelleme ya da değişiklik yapılmadığı görülmektedir.

Türkiye-İsviçre uygulamalarını mukayese amacıyla Çorbalı (1984) tarafından İsviçre’nin Zürich Kanton’unda yapılan araştırma ipotekli borç senedinin ipoteğe nazaran yaygın bir şekilde kullanıldığını göstermektedir. İsviçre ve Türkiye’nin benzer mevzuata sahip olmalarına rağmen uygulamada farklılıklar olduğu da gözlemlenmiştir. Bu farklılıklardan en önemlisi İsviçre uygulamasında teminatın en üst düzeyde uygulanmasıdır. Bunun dışında kantonların kendine has yasa ve tüzük çıkarma yetkilerine sahip olduğu görülmektedir. Kantonlar arasındaki mevzuat farklılıkları senetlerin hukuki açıdan farklı sonuçlar doğurmasına sebebiyet vermektedir. İsviçre Federal Tapu Müdürlüğü tarafından üç ayrı dilde çıkarılan numuneye göre kantonlar ipotekli borç senedi düzenlemekte ve bu senetler sadece çıkarıldıkları kantonlarda değil tüm İsviçre sınırları içerisinde hatta uluslararası piyasalarda bile geçerliliğe sahip olmaktadır. Bunların yanında İsviçre’deki senetlere bakıldığında faiz kuponuna da rastlanılmamaktadır. Faiz ve itfanın alacaklı ve borçlu arasında kararlaştırıldığı görülmektedir.

İsviçre uygulamasında senette yapılan terkin ve tashihler için senedin arka yüzünde “Abzahlungen” adıyla bir bölüm düzenlenmiştir. Senedin devri ile ilgili değişiklikler ise senet metninde yer alan “Ubertragungen” bölümünde gösterilmektedir. Senedin ilgililerce imha veya kayıp edilmiş olması halinde mahkemece verilmiş bir karar olmadan terkin işlemi yapılamamakta, mahkeme masrafları ise 1980’li yıllar itibariyle 500 İsviçre Frangı’nın üzerinde bir masrafa katlanılmayı gerektirmektedir. Bu nedenle İsviçre’de senetlerin ön yüzünde kırmızı renkli olarak “Tapu Sicil Muhafızı bu senedi ancak ibraz edildiği zaman yasal olarak terkin edebilir. Ödenmiş senetler itina ile saklanmalıdır ve terkin için Tapu Sicil Muhafızlığına ibraz edilmelidir. Kaybolan senetlerin masrafları deruhte edilerek (üstlenilmek kaydıyla) ancak mahkemece hükümsüzlüğüne karar verilebilir.” şeklinde uyarıcı bir metin yer almaktadır. Düzenlenen her bir ipotekli borç senedi için hususi seri numarası verilmektedir. Senetler, kıymetli evrak olarak kabul edildiğinden zimmetle noterlere boş olarak matbu şekliyle teslim edilmekte ve çelik kasalarda saklanmaktadır. Hatta iptal edilen senetler dahi sayılarak kayıt altına alınarak özenle korunmaktadır. Senetler özel üretim kağıtlar kullanılarak oluşturulmakta, senetlerdeki kayıt ve değişikliklerin takibi için iki ayrı defter tutulmaktadır. “Pfandtitelverzeichnis” adlı kayıt defterinde yeni tesis edilen ve miktarı yükseltilen senetlerin kaydı yer almakta iken “Titelkontroll” adlı deftere ise Noter/Tapu Sicil Muhafızlığından dönen her türlü senedin kaydı yapılmaktadır (Çorbalı 1984).

İpotekli borç senedinin terkininde ise senedin baş tarafına terkin edildiği ibaresi kırmızı kalemle yazılmakta, terkin tarihi olarak “Titelkontroll” defterinde yer alan tarih ve numara kaydedilmektedir. Miktar hanesi kırmızı kalemle çapraz çizilmekte, ayrıca senet çaprazlama olarak yarıya kadar makasla kesilmektedir. Noter/Tapu Sicil Muhafızlığı tarafından basılan soğuk damga da yırtılarak iptali sağlanmaktadır (Çorbalı 1984).

Tesis edilen rehin senetlerinin her birinin kaydı “Pfandtitelverzeichnis” adlı kayıt defterine yapılmakta, senet üzerine defterden aldığı numara ve tarih yazılmaktadır. Bu kayıtlar ayrıca yevmiye defterinde gösterilmemektedir. Tutulan bu iki deftere her yıl birden başlayan numaralar verilmektedir (Çorbalı 1984).

İpotekli borç senetleri, İsviçre’de hakim tarafından onaylanmamaktadır. Onaylama işini yapan kişiye “Gerichtschreiber” unvanı verildiği görülmektedir. Türkiye’de bu görevlinin karşılığı mahkeme yazı işleri müdürüdür. Senet miktarındaki artışlar için yeniden senet tanzimi yapılmamakta, değişiklikler elle çini mürekkebi kullanılarak yapılmaktadır. Matbu kısımların dışındaki alanların elle yazıldığı görülmektedir. Yapılan değişiklikler Noter/Tapu Sicil Muhafızı ve “Gerichtschreiber” tarafından tasdik edilmektedir. Cirolar ise senedin en son kısmında Übertragungen” olarak adlandırılan kısımda gösterilmektedir (Çorbalı 1984).

İpotekli borç senetlerinin devri üç şekilde gerçekleşmektedir. Birincisi hamiline düzenlenmiş senetlerin alacaklıya teslimiyle, ikincisi malik adına düzenlenmiş senetlerin alacaklıya devrinin yapıldığının senede işlenmesiyle, sonuncusu nama yazılı senetlerin resmi senet düzenlenerek kimin adına çıkarılıyor ise o kişiye teslimiyle gerçekleşmektedir (Çorbalı 1984).

Bankaların kullandırmış ya da kullandıracağı kredi, teminat mektubu vb. için ipotekli borç senedi tesisi iki farklı şekilde yapılmaktadır. Birincisinde banka taşınmaz malikine kullandıracağı kredi için malik adına ya da hamiline ipotekli borç senedi düzenlettirmektedir. Düzenlenen senetler, malikin istemi veya bankanın bildirimi üzerine bankaya teslim edilmektedir. Banka alacağını tahsil edene kadar bu senetleri muhafaza etmektedir. Borcun ödenmemesi halinde taşınmaz icra yoluyla paraya çevrilmemekte senet açık artırmaya çıkarılmaktadır. Bankaların artırmaya katılarak senedi alma imkanları bulunmaktadır. İhale alıcısı vade sonunda icra yoluyla rehinli taşınmazı paraya çevirebilmektedir. Taşınmaz senedin üzerinde yazılı değerin altında bir rakama satılabileceği gibi alıcının feshi ihbar yoluna başvurarak (vadeyi tayin ettirmek suretiyle) taşınmazı senet üzerinde yazılı miktarın üzerinde bir bedelle devir imkanı da bulunmaktadır. İkinci yöntemde ise banka vermiş olduğu krediye karşılık kendi adına (nama) senet tanzim ettirmektedir. Borcun vadesi geldiği halde ödenmemiş olması halinde İsviçre İcra ve İflas Kanununun tanıdığı yetki dahilinde taşınmazı icra yoluyla satışa çıkarmak suretiyle alacağını tahsil edebilmektedir (Çorbalı 1984).

İsviçre gibi gelişmiş ekonomik yapıya sahip ülkelerde hayli rağbet gören ipotekli borç senedi uygulamalarının Türkiye’de iz düzeyde uygulama alanı bulmasındaki etkenler: iki toplum arasındaki ekonomik, sosyal, kültürel, siyasal ve yasal farklılıklar, ipotek dışındaki finansman araçlarının, ipoteğe nazaran daha fazla finansal okur yazarlığı gerektirmesi, gelişmekte olan ekonomilerde etkin bir piyasanın oluşturulamaması şeklinde sıralanmaktadır. Ayrıca taşınmazın değerinin resmen devlet eliyle belirlenmesi esası zorlu bir bürokratik süreci beraberinde getirmektedir. Devlet tarafından kıymet takdiri yapılırken 2942 sayılı Kamulaştırma Kanunu[12], 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkındaki Kanun[13], 213 sayılı Vergi Usul Kanunu[14], 1319 sayılı Emlak Vergisi Kanunu[15] gibi geniş ve bir o kadar karmaşık kanun külliyatı kullanılmaktadır. Zaman içerisinde bu kanunlarda birçok değişiklik yapılmış ve buna göre farklı takdir usulleri düzenlenmiştir. İrat senedi/İpotekli borç senedine konu taşınmazların değer tespit usullerinin yer aldığı tapu sicili tüzüğüne göre değer takdiri ilgili Tapu Müdürü’nün başkanlığında oluşturulan bir komisyon eliyle yapılmaktadır. Bu komisyonda görev alacak kişilerin taşınmaz hukukuna hâkim, finansal sektör ve finansal piyasaları analiz edebilecek ve menkulleştirme sürecini yönetebilecek, değerleme alanında uzman niteliklere sahip uluslararası değerleme standartlarına uygun değerleme yapabilecek düzeyde eğitime sahip uzmanlardan oluşması gerekirken TST de sadece unvanı ve hangi kurumdan isteneceği gibi hangi niteliklere sahip olunacağı belirtilmeksizin yüzeysel bir düzenleme yapıldığı görülmektedir. Bu yüzeysel düzenlemelerin ileride olası kamu zararları ve rücu olaylarının yaşanmasına kapı araladığı dikkatlerden kaçırılmamalıdır (Ayar 2019).

Yukarıda belirtilen menfi düzenlemelere karşın son zamanlarda birtakım müspet adımların atıldığı görülmektedir. Konuyla ilgili olarak TKGM tarafından önemli bir adım atılarak mevcut personelin değerleme alanında uzmanlaşması için Ankara Üniversitesi ile protokol yapılmıştır. Yapılan protokol ile Gayrimenkul Geliştirme ve Yönetimi Anabilim Dalında personel yüksek lisans eğitimine başlatılmıştır. Ancak imzalanan protokol ile eğitime başlayan personelin alandaki ihtiyacı ilk aşamada karşılayabileceği öngörülmüş olsa da ilerleyen dönemlerde olası bir talep artışı karşısında yetersiz kalacağı düşünülmektedir. Ayrıca taşınmazlara yönelik değer takdirinin bürokratik süreçlerden arındırılarak, etkin bir komisyon eliyle yürütülmesi, bu komisyonda yer alacak kişilerin sarf edecekleri emekle orantılı bir ücretlendirmenin yapılması vb. düzenlemelerin alana önemli katkı sağlayacağı belirtilmelidir. Özellikle rücu olaylarına karşı komisyon üyeleri tarafından ortaya çıkabilecek olası çekimserlikleri ortadan kaldırmak adına ipotekte olduğu gibi taşınmazın sigorta ettirilmesi sağlanmalıdır. Bununla birlikte ipotek dışındaki rehin araçlarının uygulamasına yönelik yürürlükteki mevzuatın bir bütün halinde ele alınarak gözden geçirilmesi gerekmektedir. Öncelikle ülke içinde alanla ilgili farklı kanunların birbiriyle uyumlulaştırılması sağlanmalı akabinde de uluslararası literatüre uygun bir kanun çalışması yapılmalıdır (Ayar 2019).

İsviçre’nin 2009 yılında ipotekli borç senedi mevzuatında önemli bir reforma imza attığı görülmektedir. Taşınmaz Eşya Hukuku Reformu olarak adlandırılan bu hareket Medeni Kanun’un kabulünden günümüze değin yapılmış en kapsamlı hareket olarak adlandırılmaktadır. Yapılan reform ile irat senedi uygulamasına tamamen son verilmiştir. İrat senedinin tesis edileceği taşınmazların tarımsal araziler, konutlar ve üzerinde bina yapılabilecek arsalarla sınırlı tutulması, teminat oranının taşınmaz için takdir edilen değerin % 60’ını geçememesi gibi sınırlılıklar irat senedi uygulamasının sona erdirilmesindeki başlıca etkenlerdir. İpotekli borç senedinin tanzimi ile senedin tesisinden önceki alacağın tecdit (yenileme) yoluyla kendiliğinden son bulması uygulaması da tamamen mevzuattan çıkarılmıştır. Son olarak tescile dayalı ipotekli borç senedi adında yeni bir ipotekli borç senedinin mevzuata dahil edildiği görülmektedir. Kabul edilen bu yeni finansal araç kıymetli evrak niteliğinde olmayıp tapu siciline yapılan tescile dayalı bir ipotekli borç senedidir. İpotekli borç senedi, kıymetli evraka (senet) dayalı olarak tesis edilirken, tescile dayalı ipotekli borç senedi varlığını tapu siciline yapılan tescille kazanmaktadır. Yapılan değişiklikle birlikte alacak ve rehin hakkı ipotekli borç senedinde olduğu gibi senede bağlı olmayıp ipotekteki gibi gücünü tapu siciline yapılan tescilden almaktadır. İpotekten farkı ise rehin hakkı ile teminat altına alınan alacağın da tapu siciline tescil edildiği görülmektedir (Hurni 2010).

Tescile dayalı ipotekli borç senedi hem alacaklı hem de rehinli taşınmaz maliki adına düzenlenebilirken hamiline yazılı olarak düzenlenememektedir. Tescile dayalı ipotekli borç senedinin devrinde ise ipotekten farklı bir usul belirlenmiştir. İpotekte alacak temlik yoluyla devredilebilirken, tescile dayalı ipotekli borç senedinde mevcut alacaklının yazılı talebi doğrultusunda yeni alacaklının tapuya tescili ile devir işlemi gerçekleşmektedir (Hurni 2010).

7. SONUÇ VE ÖNERİLER

TMK’nın rehin hakları bölümünde yer alan ipotek çok yaygın bir uygulama alanına sahip iken ipotekli borç senedi ve irat senedi hemen hemen hiç uygulama alanı bulamamıştır. Bu nedenle ipotekle ilgili mevzuat sürekli olarak güncellenirken ipotekli borç senedi ve irat senedine ilişkin başta TMK ve TST olmak üzere TKGM tarafından çıkarılan genelge dahil mevzuatta yeterli güncellemenin yapılmadığı görülmektedir. İpoteğin alacağa bağlı bir hak olması, taşınmazdan ayrı bir varlık kazanamaması, fer’i bir hak olmasına karşın, ipotekli borç senedi ve irat senedinin alacaktan bağımsız bir hak meydana getirmesi, taşınmazın değerinden bağımsızlaştırılarak gayrimenkule, menkul kıymetin sahip olduğu hareket kabiliyetini kazandırması, devletin en üst seviyede güvencesine sahip olması, taşınmazın cebri icra yoluyla satışı neticesinde alacağın karşılanamaması halinde dahi ipotekli borç senedinin şahsi bir alacak hakkına dönüşmesi, borçlunun diğer mal varlığına da başvurma imkanı tanıması gibi bir çok üstün özelliğe sahip olmasına karşın bu finansal araçlar yeterince rağbet görmemiştir.

Bazı ülkelerin gayrimenkul sektöründe alternatif bir finansman ve yatırım aracı olarak gayrimenkul sertifikalarını kullandığı görülmektedir. Gayrimenkul projelerinin toplam tutarı baz alınarak birbirine eşit değerde çıkarılan gayrimenkul sertifikaları halka arz ve ihraç edilmektedir. Bu sertifikalar proje bitimine kadar Toplu Konut İdaresi (TOKİ) garantörlüğü ve Sermaye Piyasası Kurulu denetiminde Borsa İstanbul’da (BİST) işlem görmektedir. Yatırımcılar ise Kamu Aydınlatma Platformu (KAP) aracılığıyla şeffaf bir şekilde bilgilendirilmektedir. Gayrimenkul sertifikaları ihracına konu bağımsız bölümler ile ihraçtan elde edilen fonlar amacı dışında tasarruf edilemez, rehnedilemez, teminat gösterilemez, haczedilemez, iflas masasına dahil edilemez ayrıca ihtiyati tedbir kararı verilememektedir. Sertifikalar sadece devam eden veya başlayacak projelere yönelik olarak ihraç edilebilmektedir. Sabit getirili değildir. Sertifikaların değeri BİST’te artabilir veya azabilir (Anonim 2018). Diğer bir finansman aracı ise Tarım Ürünleri Lisanslı Depoculuk Kanunu[16] ile hayata geçirilen lisanslı depoculuk faaliyetleridir. Belirtilen ürün senetlerine ilişkin; alım satımın tescili, devir ile bedelinin ödenmesi, alıcı ve satıcı ile üçüncü şahısların haklarının korunması, yükümlülüklerinin yerine getirilmesi ve alım satıma ilişkin diğer hususlar, borsanın sorumluluğunda olup bu işlemlerden doğan zararlar borsa tarafından tazmin edilmektedir. Ayrıca oluşacak olan zararlar sigorta ve oluşturulan fon tarafından karşılanabilmektedir. Bu eylemle ürün ihtisas borsalarının kurularak hayata geçirilmesi ve elektronik ürün senetlerinin alternatif bir yatırım aracı haline getirilerek piyasaya işlerlik kazandırılması amaçlanmaktadır. Bu finansman araçlarından farklı olarak ipotekli borç senedi ve irat senedi ayni bir hak sağlamaktadır. Yapılacak olan tüm işlemler TMK’nın 1007. maddesi gereği devlet güvencesindedir ve oluşan zararın son kuruşuna kadar devlet tarafından tazmin edildiği görülmektedir. Ayrıca gayrimenkul sertifikaları ve ürün senetlerinin ipotekli borç senedi ve irat senedine nazaran kısa vadeli işlemler olduğu ve sabit getiri sistemine dayanmadığı, faiz getirisinin olmadığı görülmektedir. İpotekli borç senedi ve irat senetlerinde ise yıllık olarak sabit anapara ve faiz getirisinin olduğu ve genellikle uzun vadeli finansman ihtiyacında tercih edildiği görülmektedir.

Gayrimenkul sertifikaları ve ürün senetlerine oranla daha üstün özelliklere sahip olan ipotekli borç senedi ve irat senetleri için Devletin SPK yoluyla organize bir piyasa oluşturma girişiminde bulunmaması, talebin istenilen düzeye ulaşamamasındaki en önemli etkenlerden biri olarak görülmektedir. Konuyla ilgili olarak 2015 yılı son çeyreğinde Bursa Tapu ve Kadastro IV. Bölge Müdürlüğüne bağlı Osmangazi Tapu Müdürlüğüne ipotekli borç senedi tesisi için talepte bulunulmuştur. Bu talep TKGM’ye iletildiğinde TKGM kıymetli evrak niteliğindeki ipotekli borç senetlerinin tedavül aracı olması, ihraç edilecek senedin uygulamasının bulunmaması nedeniyle 6362 sayılı Sermaye Piyasası Kanunu’na göre ihraç edilecek senetlerin usul ve esaslarının belirlenmesi konusunda birlikte düzenleme yapılması gerektiğini belirterek Sermaye Piyasası Kuruluna bahse konu talebi iletmiştir. SPK tarafından gerçek kişilerce çok sayıda veya seri halde ipotekli borç senetlerinin ihraç edilmesinin Sermaye Piyasası Kurulunun düzenlemeleri kapsamında mümkün olmadığı, aksi halde Sermaye Piyasası Kanunu’nun 109/1’inci maddesi uyarınca usulsüz halka arz suçu oluşabileceği, ancak ipotekli borç senetlerinin tek bir kişi tarafından tek bir muhataba yönelik çıkarılması taleplerinin idare tarafından karşılanmasının mümkün olduğu bildirilmiştir. Ayrıca TMK da yer alan ipotekli borç senetlerinin düzenlenmesine ilişkin güçleştirici hükümlerin uygulamayı kolaylaştıracak biçimde değiştirilmesi, yapılacak değişiklikte İsviçre Medeni Kanunu’nun ipotekli borç senetlerinin uygulanması ile ilgili yapmış olduğu düzenlemeler doğrultusunda, TMK hükümlerinin Sermaye Piyasası Kanunu hükümleri ile uyumlulaştırılması yönünde Adalet Bakanlığına konunun iletildiği bildirilmiştir[17]. SPK’nın talebe vermiş olduğu cevaptan anlaşılan SPK mevzuatının mevcut haliyle seri halde ipotekli borç senedi tesisi ve ihracına imkân vermediği görülmektedir.

Türkiye’de ipotek dışındaki finansal araçların uygulanabilirliğinin yaygınlaştırılabilmesi için 2009 yılında İsviçre’nin yapmış olduğu Taşınmaz Eşya Hukuku Reformu’nun uzman bir kurul tarafından incelenmesi ve buna paralel olarak İsviçre tarafından terkedilen irat senedi ve yenileme uygulamalarının yürürlükten kaldırılması, yerine uluslararası alanda kabul görmüş Avrupa tipi ipotek veya tescile dayalı ipotekli borç senedinin entegre edilmesi gerekmektedir. Bu uzman kurulun raporu doğrultusunda öncelikle SPK, TTK, TMK, TBK, TST ve konuyla ilgili diğer yasaların ipotekli borç senedi uygulamalarını kolaylaştırıcı nitelikte yeniden kaleme alınması gerekmektedir. Bu yasal reform ile eşgüdümlü olarak atıl sermayenin ekonomiye entegrasyonunun bir an evvel yapılabilmesi için gayrimenkul sertifikalarında olduğu gibi SPK’nın denetiminde ve BİST’de alınıp satılabilen bir şekilde ipotekli borç senedi ve irat senetlerinin düzenlenmesi veya lisanslı depoculuk uygulamasında olduğu gibi ipotekli borç senedi ve irat senetlerinin müstakil bir kanun ile düzenlenmesi, olası zararların tazmini için fon ve sigorta sisteminin kurulması, değerleme işlemlerinin yapıldığı komisyonda lisanslı değerleme uzmanı veya üniversitelerin gayrimenkul geliştirme ve yönetimi bölümünde yüksek lisans veya doktora eğitimi görmüş uzman kişilerin yer almasının sağlanması ve ipotek dışındaki rehin araçlarının da aktif bir şekilde kullanımının gerek kamu gerekse özel sektör tarafından teşvik edilmesi gerekmektedir. Bu anlamda gerek yurtiçi gerekse yurtdışı ipotekli borç senedi işlemlerini organize edecek garantör (gayrimenkul sertifikalarında TOKİ’nin veya geçmişte konut finansmanında öncü olan Emlak Bankası gibi) banka işlevine sahip, bu konuda uzmanlaşmış bir kamu bankası eliyle istenilen piyasa yapısı ve hareketliliğinin sağlanabileceği belirtilmelidir.

İpotekli borç senedi ve irat senedi kullanımının belirli bir düzeyde finansal okuryazarlık gerektirmesi ve alternatif sermaye piyasası araçlarını kullanım oranının düşük olması nedeniyle halkın bilinçlendirilmesine yönelik kamu spotu, billboard vb. reklam uygulamaları etkin bir şekilde kullanılmalıdır. Ayrıca piyasadaki aracıların bu konuda uzmanlaşması yönünde gerekli katkının gerek kamu gerekse özel sektör eliyle sağlanması gerekmektedir. Nihayetinde piyasada bir talep oluşturulamadığı sürece bu alanda ne kadar çalışma yapılırsa yapılsın bunun etkisinin çok sınırlı kalacağı bilinmektedir. Özellikle kredi kuruluşları başta olmak üzere TKGM tarafından paydaş kurumlarla koordineli bir şekilde bu finansal araçların kamuoyunda etkin bir şekilde tanıtımı yapılmalıdır.

Günümüz ticari hayatının ülke sınırlarını aşan küresel bir boyuta evirildiği görülmektedir. Değişen ticari koşullar ve ilişkiler, artan finansman ihtiyacı ve teknoloji eksenli değişim beraberinde belirsizlik ve riskleri getirmektedir. Bu durum ihtiyaçlara cevap veren ve süreci yöneten iyi eğitilmiş, nitelikli insan faktörünü ön plana çıkarmaktadır. Bu açıdan organize bir piyasanın oluşturulması için taşınmaz hukukuna hâkim, finansal sektör ve finansal piyasaları analiz edebilecek ve menkulleştirme sürecini yönetebilecek, değerleme alanında uzman niteliklere sahip insan ihtiyacı ortaya çıkmaktadır. İpotek dışındaki rehin araçlarının kullanımının belirli düzeyde finansal okur yazarlık gerektirmesi durumu dikkate alındığında, bu alanda hizmet sunucu konumunda bulunan kişilerin özel bir eğitime sahip olması gerekmektedir. Bunun için gayrimenkul finansmanı ve yönetimi alanında eğitim veren gayrimenkul geliştirme ve yönetimi bölümlerinin lisans ve lisansüstü programlarından mezun olanların bu sektörlerde istihdam edilmesine öncelik verilmesi gerekmektedir. Böylece taşınmazların uluslararası değerleme standartlarına uygun biçimde değerlemesinin yapılması ve olası kamu zararlarının önüne geçilmesi yoluyla toplumsal yararın üst düzeye çıkarılması sağlanabilecektir.

Üniversitelerin gayrimenkul geliştirme ve yönetimi bölümlerinde çalışan öğretim üyeleri, kamu kurumlarında uygulayıcı konumundaki orta ve üst düzey yöneticiler ve konuyla ilgili sivil toplum kuruluşu temsilcilerinden uzman bir kurul veya komisyon oluşturularak uluslararası piyasalarda ipotek dışındaki rehin araçlarına yönelik inceleme yapılarak yol haritasının katılımcı bir yaklaşımla ortaya konulması gerekmektedir. Önerilen kurul/komisyon tarafından hazırlanan rapora göre mevzuatın Avrupa ülkelerinde yapılan son değişikliklere paralel şekilde güncellenmesi ve çalışma konusu kıymetli evrakların sermaye piyasasına dahil edilmesi halinde, yabancı kaynak temini ve yabancı kredilerin finansmanı kolaylaştırılacaktır. Belirtilen kapsamda düzenleme yapılması ile ticari hayatta beklenen hareketliliğin sağlanabilmesi mümkün olacaktır.

Altay, S. ve Eskiocak, A. 2007. Türk Medeni Kanununda Taşınmaz Rehni (İpotek-İpotekli Borç Senedi-İrat Senedi). Vedat Kitapçılık, 1057, İstanbul.

Anonim. 1952. Tapu ve Kadastro Genel Müdürlüğü, Tasarruf İşleri Dairesi Başkanlığı, Tarih: 02.07.1952, Genelge Sayısı: 1197.

Anonim. 2016. Tapu ve Kadastro Genel Müdürlüğü, Tapu Dairesi Başkanlığı, Tarih: 15.08.2016, Sayı: E.1802188.

Anonim. 2018. Web sitesi: http://www.borsaistanbul.com.tr Erişim Tarihi: 03.09.2018.

Ayar, M. 2019. İpotek Dışındaki Rehin Araçlarının Türkiye’de Kullanım Durumu. Dönem Projesi, Ankara Üniversitesi, Fen Bilimleri Enstitüsü, Gayrimenkul Geliştirme ve Yönetimi Anabilim Dalı, 43, Ankara.

Bayar, G. 1998. Sermaye Piyasası Aracı Olarak İpotekli Borç Senedi. Vergi Sorunları Dergisi, (117): 87-91.

Çetin, S. H. 2002. İpotekli Borç Senedi ve İrat Senedi. Yüksek Lisans Tezi, Gazi Üniversitesi, Sosyal Bilimler Enstitüsü, Özel Hukuk Anabilim Dalı, 165, Ankara.

Çorbalı, H. 1984. Tapu Hukuku ve Uygulama Açısından İpotekli Borç Senetleri, İpotekli Borç Senetleri Sempozyumu, 21 Haziran, Banka ve Ticaret Hukuku Araştırma Enstitüsü, Bildiri Özetleri Kitabı, 55-69, Ankara.

Gümüş, M. A. 2001. Türk Medeni Kanununun Düzenlediği Gayrimenkule Bağlı Sermaye Piyasası Araçları Olarak İpotekli Borç Senedi, İrat Senedi ve Uygula(yama)ma Sorunları, Prof. Dr. Vecdi Aral’a Armağan. Çakır, M. (Eds), Kocaeli Üniversitesi Hukuk Fakültesi Yayınları, 407-426, Kocaeli.

Günver, O.R. 1994. Sermaye Piyasası Aracı Olarak İpotekli Borç Senedi ve İrat Senedi. Türkiye Bankalar Birliği Yayınları, 100, Ankara.

Hurni, C. 2010. İsviçre’de İpotekli Borç Senedi Hukuku’nda Yapılan Güncel Değişiklikler, Banka ve Tüketici Hukuku Sorunları Sempozyumu, 30-31 Ekim 2008, XII Levha Yayınları, Bildiri Özetleri Kitabı, 331-344, İstanbul.

Kuntalp, E. 1984. Medeni Kanun Hükümleri Açısından İpotekli Borç Senedi, İpotekli Borç Senetleri Sempozyumu, 21 Haziran, Banka ve Ticaret Hukuku Araştırma Enstitüsü, Bildiri Özetleri Kitabı, 1-17, Ankara.

Reisoğlu, S. 1984. Sermaye Piyasası Açısından İpotekli Borç Senetleri, İpotekli Borç Senetleri Sempozyumu, 21 Haziran, Banka ve Ticaret Hukuku Araştırma Enstitüsü, Bildiri Özetleri Kitabı, 19-35, Ankara.

Tandoğan, H. 1960. Bankaların İpotekli Borç Senedi Rehni Mukabilinde Kredi Açmaları. Ankara Barosu Dergisi, (1): 10-12.

Tanrıvermiş, H. 2017. Gayrimenkul Değerleme Esasları, SPL Sermaye Piyasası Lisanslama Sicil ve Eğitim Kuruluşu, Lisanslama Sınavları Çalışma Kitapları Ders Kodu: 1014 (Konut Değerleme Sınavı, Gayrimenkul Değerleme Sınavı), Ankara.

Tanrıvermiş, H., Akipek Öcal, Ş. ve Demir, E., 2017. Gayrimenkul Mevzuatı, SPL Sermaye Piyasası Lisanslama Sicil ve Eğitim Kuruluşu, Lisanslama Sınavları Çalışma Kitapları Ders Kodu: 1019 (Gayrimenkul Değerleme Sınavı), Ankara.

Topaloğlu, M. 2007. İpoteğe Dayalı ve İpotek Teminatlı Menkul Kıymetler. Karahan Kitabevi, 206, Adana.

Ünal, O. K. 2002. İpotekli Borç Senetleri ve İrat Senetlerinin Menkul Kıymet Özelliği. Gazi Üniversitesi Hukuk Fakültesi Dergisi, VI (1-2): 1-9.

[1] *Bu çalışma, Ankara Üniversitesi Fen Bilimleri Enstitüsü, Gayrimenkul Geliştirme ve Yönetimi Anabilim Dalında Musa AYAR tarafından 2019 yılında tamamlanmış olan “İpotek Dışındaki Rehin Araçlarının Türkiye’de Kullanım Durumu” isimli dönem projesinden faydalanılarak oluşturulmuştur.

[2] T.C. Resmi Gazete, Tarih: 08.12.2001, Sayı: 24607.

[3] T.C. Resmi Gazete, Tarih: 17.08.2013, Sayı: 28738

[4] İpotekli borç senedi ve irat senedi ilk önce hakim tarafından onaylanarak resmiyet kazanmaktaydı. Ancak 4721 sayılı Türk Medeni Kanunu’nun kabulü ile senetlerin hakim tarafından onaylanması uygulaması terkedilerek yerine hazine temsilcisinin imzası getirilmiştir. İsviçre’de ise bu onayın Türkiye’de, Adalet Bakanlığı’na bağlı mahkemelerde görevli Yazı İşleri Müdürü’ne denk gelen unvandaki bir kişi tarafından verildiği görülmektedir.

[5] T.C. Resmi Gazete, Tarih: 19.07.2005, Sayı:25880

[6] T.C. Resmi Gazete, Tarih: 01.12.1984, Sayı:18592

[7] T.C. Resmi Gazete, Tarih: 17.07.1964, Sayı:11756

[8] T.C. Resmi Gazete, Tarih:11.07.1964, Sayı: 11751

[9] Taşınmazın güncel değeri 500.000 TL olup taşınmaz üzerinde birinci dereceden 200.000 TL’lik ipotek tesis edilmiştir. Aynı taşınmaz üzerinde ikinci derecede ipotekli borç senedi tesisi talep edilmektedir. Bu durumda ipotekli borç senedi birinci dereceden arta kalan 300.000 TL üzerinden değil, taşınmazın takdir edilecek toplam değeri üzerinden tesis edilmelidir.

[10] T.C. Resmi Gazete, Tarih: 30.12.2012, Sayı: 28513

[11] Tapu ve Kadastro Genel Müdürlüğü, Tasarruf İşleri Dairesi Başkanlığı, Tarih: 02.07.1952, Genelge No:1197. Detaylı bilgi için bk. Ek 1 ve Ek 2.

[12] T.C. Resmi Gazete, Tarih: 08.11.1983, Sayı:18215

[13] T.C. Resmi Gazete, Tarih: 28.07.1953, Sayı: 8469

[14] T.C. Resmi Gazete, Tarih: 10.01.1961, 11.01.1961, 12.01.1961, Sayı: 10703, 10704, 10705

[15] T.C. Resmi Gazete, Tarih: 11.08.1970, Sayı: 13576

[16] T.C. Resmi Gazete, Tarih: 10.02.2005, Sayı: 5300

[17] Tapu ve Kadastro Genel Müdürlüğü, Tapu Dairesi Başkanlığı, Tarih: 15.08.2016, Sayı: 1802188.